The jewelry market is restructuring around a new type of buyer. McKinsey and The Business of Fashion’s State of Fashion 2026 report identifies jewelry as the fastest-growing fashion category by unit sales, expanding at nearly four times the rate of clothing, with both costume and fine jewelry projected to grow 5.3–5.6% annually through 2028.¹ Branded jewelry sales grew 8.3% per year from 2021 to 2024, nearly double the 4.2% growth of unbranded segments.²

These numbers tell a growth story. But the more consequential shift is not in how much jewelry sells — it is in who buys it, why they buy it, and how they find it. This article breaks down five structural changes in jewelry consumer behavior and what each one means for brand product strategy, jewelry marketing, and manufacturing decisions.

The Self-Purchase Revolution

The majority of jewelry buyers in 2026 are buying for themselves, not as gifts for someone else. A BriteCo nationwide survey of 1,002 U.S. adults found that 80% now purchase jewelry for themselves, with millennials (aged 30–44) leading at 86%.³ Among those self-purchasers, 17% reported needing no special occasion at all to make a purchase.³ McKinsey’s 2026 report confirms this at a global level, attributing jewelry’s strong volume demand in part to “a rise in self-gifting among both men and women.”¹

This is not a minor behavioral tweak. It changes who brands should be speaking to. Traditional jewelry marketing built around the “he buys for her” narrative — Valentine’s Day campaigns, proposal imagery, gift-guide positioning — addresses a shrinking share of the actual buyer pool.

For brands, this means product design and messaging must center the wearer directly. Self-purchasers prioritize everyday wearability, personal style expression, and versatility across occasions. They are less motivated by gift-box presentation and more by how a piece fits into their daily rotation.

“Fewer, Better Things” and the Gold Price Squeeze

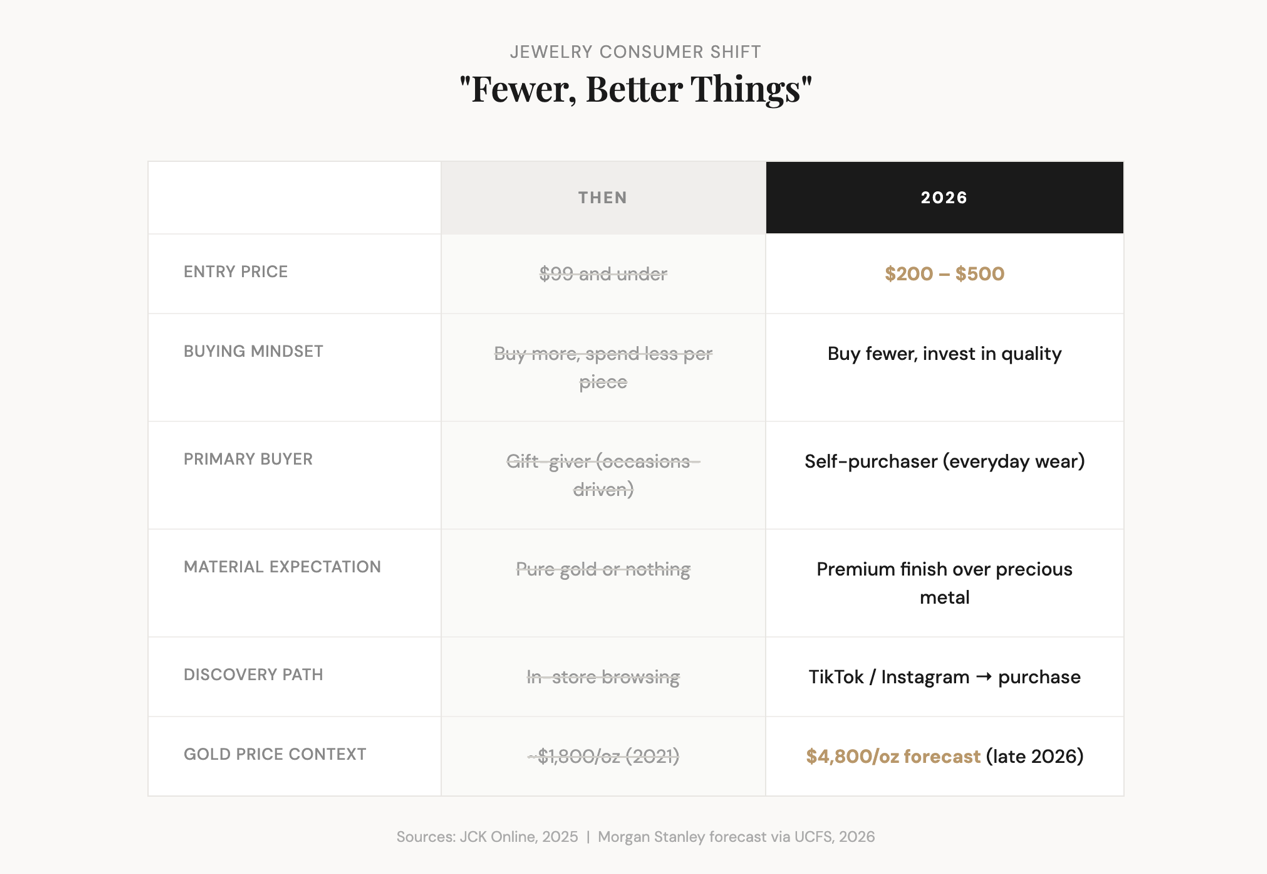

Jewelry consumers in 2026 are spending more per piece and buying less volume. JCK reports that entry-level jewelry pricing has shifted from the former $99 threshold up to $200–$500, as consumers invest in fewer, higher-quality items rather than accumulating inexpensive pieces.⁴

At the same time, material costs are compressing margins. Morgan Stanley forecasts gold could reach $4,800 per ounce by late 2026, and retailers are responding by designing with less gold per piece or offsetting costs through strategic pricing.⁴ ⁵

This convergence — consumers willing to pay $200–$500 for a single piece, but gold making that price point harder to serve with traditional materials — creates a clear opening for fashion jewelry brands. High-quality PVD-coated stainless steel and electroplated brass can deliver the premium surface finish and color accuracy that this price tier demands, without the margin pressure of precious metals. The product needs to look and feel worth $300. It does not need to contain $300 worth of gold.

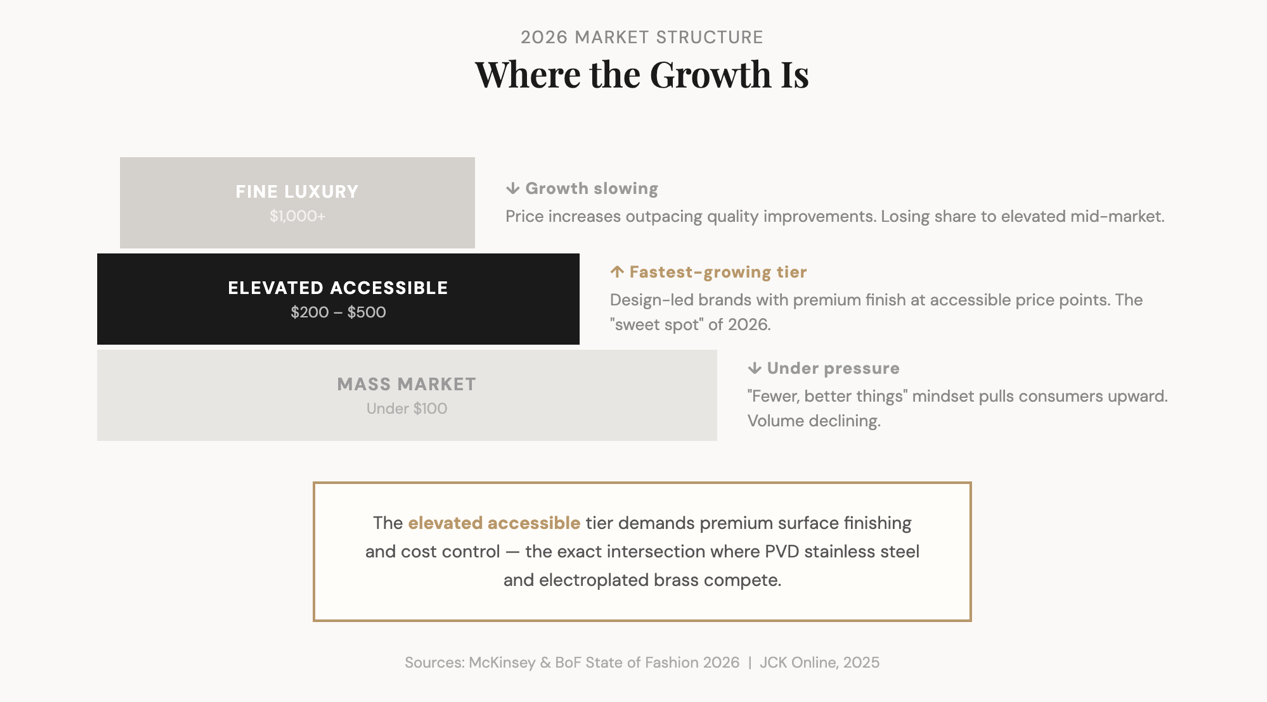

The Elevated Mid-Market: Where the Growth Is

The most commercially active segment in fashion jewelry is no longer luxury. McKinsey’s 2026 report identifies the mid-market as the fastest-growing tier, replacing luxury as fashion’s primary value creator.¹ Design-led brands in this range elevated their products and retail experiences, while many luxury brands raised prices without matching improvements in quality or creativity.

JCK’s year-end analysis describes a “K-shaped economy” in which affluent consumers trend upward while middle-income households pull back.⁴ Brands that sit in the elevated mid-market — products that look premium but price below fine jewelry — are capturing both the aspirational buyer trading up and the luxury buyer looking for everyday alternatives.

The implication for jewelry manufacturers and their brand clients: surface finishing quality, plating durability, and design precision are now table stakes in this tier. A stainless steel bracelet with visible plating inconsistency or a brass ring with premature tarnishing will not survive in a market where consumers are paying $200+ and expecting longevity.

Social Commerce Is Rewriting the Purchase Path

The path from discovery to purchase now runs through social media for a growing share of jewelry buyers. McKinsey notes that Gen Z exhibits a spending “duality” — frugal on clothing through thrifting and resale, but willing to indulge on jewelry and lab-grown diamonds, particularly through social-native shopping channels.¹

JCK reports that men’s jewelry is growing at 7–8% annually compared to 4–5% for women’s jewelry, a segment heavily driven by social media discovery and influencer content.² This is not a niche audience — it represents one of the fastest-expanding demographics in the category.

For brands evaluating how to market their jewelry business in 2026, the takeaway is operational, not just strategic. Products need to perform on a phone screen. A piece that reads well in a showroom but appears flat or washed-out in a 15-second video will underperform in social commerce channels. This connects directly to an underexplored area of jewelry marketing: product photography and visual content.

Jewelry Photography: The Overlooked Sales Lever

Product imagery is the primary decision driver in online and social jewelry sales. When buyers cannot touch, try on, or inspect a piece in person, the image becomes the product. Shopify’s product photography research notes that content featuring images receives 94% more views than text-only content.⁶

Yet most brand-level discussions about jewelry photography focus on the photography itself — lighting setups, model casting, editing software. The variable that gets overlooked is what happens before the camera: manufacturing quality.

Surface finishes — mirror polish, brushed texture, PVD color tone — directly determine how a product photographs. A high-polish stainless steel bangle with even PVD coating will reflect light consistently across angles, producing clean, accurate product images. The same design with uneven plating will show color shifts and dull spots that no amount of post-production can fully correct.

AI-powered model photography tools are reducing the cost of lifestyle imagery, making professional-grade visuals accessible to smaller brands. But these tools work with the product as-is. They cannot fix a surface defect, mask a plating inconsistency, or add luster to a dull finish. Manufacturing quality is the bottleneck that determines whether a product is photogenic or not.

For brands scaling to dozens or hundreds of SKUs for social commerce, visual consistency across a product line — uniform color accuracy, predictable light behavior, consistent finish quality — becomes a measurable competitive advantage.

What This Means for Brands in 2026

The 2026 jewelry buyer is self-purchasing, quality-conscious, mid-market-focused, socially influenced, and visually driven. Each of these traits points to the same conclusion: the gap between a product that sells and one that sits is increasingly determined by manufacturing precision, not just design appeal.

Star Harvest’s role in this landscape is specific. PVD and electroplating processes calibrated for color accuracy produce finishes that photograph true-to-tone across lighting conditions. Flexible minimum order quantities (MOQs) allow brands to test new colorways or mixed-metal combinations in small batches before committing to full production runs. Two decades of stainless steel and brass jewelry manufacturing mean the engineering knowledge to balance wall thickness, weight, and surface finish for pieces that meet elevated mid-market expectations — on the wrist and on the screen.

References

- McKinsey & Company and The Business of Fashion. The State of Fashion 2026.McKinsey & Company, 2025.

- Bain, Marc. “Jewelry Is Fashion’s Fastest-Growing Category.” JCK Online, 2025.

- “New Survey Shows Millennials Driving America’s Jewelry Self-Purchase Trend.” BriteCo / Sterling Jewelers Blog, 2025.

- “Jewelry Retail in 2025 and 2026.” JCK Online, 2025.

- “5 Trends Shaping the Jewelry Industry and Market Outlook in 2026.” United Consumer Financial Services (UCFS), 2026.

- “The Ultimate DIY Guide to Beautiful Product Photography.” Shopify Blog, 2026.